離婚時の不動産売却トラブル事例|財産分与・住宅ローンの注意点|台東区・荒川区

- 【営業時間】10:00~19:00

- 【定休日】水曜定休

- 【MAIL】clair@c21-clair.jp

-

離婚時の不動産売却トラブル事例|財産分与・住宅ローンの注意点|台東区・荒川区記事更新日:2026-07-12

離婚で家はどうする?住宅ローンの残債や財産分与で揉めないための知識をまとめました。ペアローンやオーバーローンの対処法など、円満に解決するためのコラム集です。

「とにかく早く離婚したかった」――その一言が、その後の長いトラブルの始まりでした。共有名義のマンションやペアローン(夫婦それぞれの住宅ローン)が絡むと、離婚と同時に売却・名義・ローン・財産分与・養育費が一気に問題化しやすくなります。本記事では、荒川区南千住のマンションを想定した事例ストーリー(フィクション)をもとに、離婚と不動産売却でつまずきやすいポイントと、進め方の基本をまとめます。

この記事のポイント(要点まとめ)

- 財産分与・養育費を決めずに離婚すると、後から深刻なトラブルになるリスクが高い。

- 共有名義物件の売却には共有者全員の同意が原則として必要。一方が拒否すると売却が止まりやすい。

- ペアローンは離婚後も双方が債務者のまま残る。返済・手続が遅れるほど問題が拡大しやすい。

- オーバーローン(残債>売却価格)の場合は任意売却という選択肢があるが、手続きは複雑になりやすい。

- 財産分与の調停・審判の申立て期限が2年から5年に延長(離婚時期により適用が異なります)。

- 離婚に伴う不動産売却は、不動産会社・弁護士・司法書士・税理士の連携が推奨されることが多い。

▲ 南千住エリアのマンション売却における離婚トラブルをテーマに解説します(イメージ)

田中夫妻に起きたこと――南千住マンション売却トラブルの実例(ストーリー)

本章はフィクションです: 実在の人物・団体・物件を示すものではありません。ただし、離婚と不動産売却で実際に起こり得る論点をもとに構成しています。離婚前夜:「お金の話は後でいい」という判断

ストーリー(第1章)荒川区南千住に住む田中健司さん(45歳)と美咲さん(43歳)は、結婚17年目を迎えた夫婦でした。中学2年生の娘・彩花さん(14歳)を抱え、長年すれ違いが続いた末、2025年秋に「もう一緒にはいられない」という結論に至りました。

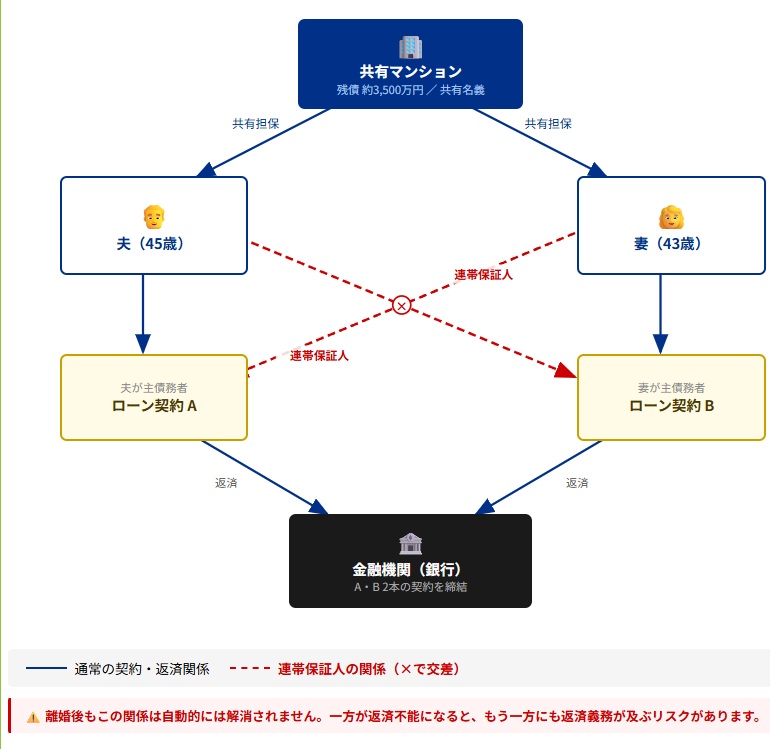

二人が住んでいたのは、南千住駅から徒歩8分の築20年の分譲マンション。3LDK。購入時に夫婦それぞれが単独で住宅ローンを組む「ペアローン」を利用しており、当時の残債は合計約3,500万円でした。物件の登記は夫婦の共有名義(各2分の1)です。

「財産分与のことは後で弁護士に頼めばいい」「養育費は毎月払うから安心して」――健司さんはそう言い、美咲さんも「とにかく早く区切りをつけたい」という気持ちから、それ以上追及しませんでした。2人は弁護士にも公証人にも相談せず、夫婦の協議のみで離婚届を提出。受理された日、美咲さんは彩花さんを連れて実家へ引っ越しました。

売却へ動こうとして、初めて気づいた「壁」

ストーリー(第2章)離婚から約3ヵ月。健司さんは1人でマンションに住み続けていましたが、維持費の負担と精神的な重さから「早めに売ってしまいたい」と考え始めました。美咲さんも、手元に資金が入れば娘と二人の生活を安定させられると期待しました。

ところが、不動産会社に相談した際、担当者から重要な事実を告げられました。「共有名義の物件を売却するには、共有者全員の同意が必要です。お二人の合意がないと、通常の売却手続きを進めることができません」。

さらに、ペアローンについても確認が必要でした。ペアローンは「夫のローン」「妻のローン」がそれぞれ別契約で存在します。離婚後に一方が退去する・名義を変えたい・売却したい――こうした場面では、契約内容により金融機関への事前確認や手続が必要になることがあります。

「そんなこと、全然知らなかった」。美咲さんは青ざめました。

夫の同意拒否・ローン滞納・法的紛争へ

ストーリー(第3章)売却話を本格的に進めようとした矢先、健司さんが態度を変えます。「財産分与でもっと多くもらえるはずだ。このまま売却に応じる気はない」と言い出したのです。離婚時に財産分与の割合や売却方針を書面で取り決めていなかったため、話し合いは簡単に行き詰まりました。

一方で、健司さん自身も経済的に追い詰められつつありました。転職によって収入が下がり、毎月のローン返済(健司さん分:月約9万円、美咲さん分:月約8万円、合計約17万円)のうち、健司さん負担分を3ヵ月にわたり滞納してしまいました。

ペアローンの契約形態(連帯保証・連帯債務・別個契約など)によって波及の仕方は異なりますが、返済の遅れが発生すると当事者双方の生活設計に影響が出やすく、早期対応が必要になりがちです。美咲さんは不安が一気に膨らみ、やむを得ず弁護士に依頼しました。

家庭裁判所への調停申立を行いましたが、調停成立まで約9ヵ月を要しました。その間、養育費の取り決めもなかったため、健司さんが任意で送金していた月額は不定期かつ不十分なもので、美咲さんと彩花さんの生活は不安定なまま続きました。

解決まで1年超――失ったものとは

ストーリー(第4章・解決編)調停が成立し、財産分与(売却益を6対4で分配)・養育費(月8万円)が取り決められたのは、離婚から約13ヵ月後のことでした。売却自体もそこから3ヵ月かかり、最終的に手元に残ったのは当初の想定より大幅に少ない金額でした。

差し引かれた主な費用:

- 弁護士費用(美咲さん分):約60万円

- 健司さんのローン滞納による遅延損害金:約15万円

- 長期化による機会損失(売却時期の市況変動):試算不可

- 精神的ダメージ・子どもへの影響:数字で測れない

「最初に30分だけ弁護士か不動産会社に相談していれば、これだけ大変なことにはならなかったはず」。振り返った言葉は、同じ状況にある多くの方への警鐘となっています。

なぜトラブルになったのか――法的・金融的背景の解説

このケースには、複数の「落とし穴」が重なっていました。それぞれを整理します。

共有名義と「共有物分割」の問題

不動産を夫婦の共有名義で保有している場合、その売却には原則として共有者全員の合意が必要です。一方の共有者が売却に応じない場合、もう一方は単独では通常の売却手続きを進められません。

注意: 共有関係の解消手段(持分整理・共有物分割の手続など)はありますが、時間・費用・精神的負担が大きくなることがあります。具体的な方針は弁護士にご確認ください。ペアローンが離婚時に抱えるリスク

▲ ペアローンの仕組み(概念図)

ペアローンとは、夫婦がそれぞれ個別に住宅ローン契約を締結する形式です。借入額を合算できる反面、離婚時には以下のリスクが生じやすいとされています。(※契約の型や金融機関の運用により扱いは異なります)

ペアローンが離婚時に生じる主なリスク一覧 リスク 内容 居住条件の確認が必要になる 住宅ローンは「自己居住」を前提にした条件が付くことがあります。離婚後に一方が退去する場合、契約内容の確認・届出・手続が必要になることがあります。 返済は離婚後も続く 離婚してもローン契約自体は残り、各自が債務者として返済を続ける必要があります。 滞納・延滞時の影響 契約形態(連帯保証/連帯債務/別個契約など)によっては、相手の延滞がトラブルに波及しやすく、情報共有や早期対応が重要になります。 売却・借換え・一本化が難航しやすい 売却やローンの整理(名義変更・借換え・一本化など)は、双方の合意に加え、金融機関の承諾や審査が必要になりやすいです。 重要: 名義変更・借換え・売却方針の確定は、金融機関の承諾や必要書類が絡みます。手続きを先に進めるほどこじれやすいので、できるだけ早い段階で金融機関へ相談し、可能なら書面(回答メモ等)で確認を残すことをおすすめします。オーバーローンと任意売却

残債が売却価格を上回るオーバーローンの場合、通常の売却では残債を完済できず、差額を自己資金で補う必要が生じます。

自己資金での補填が難しい場合、金融機関と調整しながら売却を進める任意売却という方法が検討対象になります。ただし、通常の売却より手続きが複雑になりやすいため、早めの相談が重要です。

財産分与・養育費を離婚前に決めておくべき理由

財産分与とは

財産分与とは、婚姻期間中に夫婦が協力して形成・維持した財産を、離婚時に分け合う制度です(裁判所|財産分与請求調停について)。不動産・預貯金・退職金なども対象となる場合があります。

実務の要点: 「何を・いつの時点で・どう分けるか(売却するのか、住み続けるのか、持分を移すのか)」を、できる限り離婚届提出前に整理し、合意内容は書面にしておくとトラブルを大幅に減らせます。財産分与:申立て期限が2年→5年に延長2026年改正

法改正情報 2026年4月1日施行(離婚時期により適用が異なります)

法改正により、財産分与について家庭裁判所に調停・審判を申し立てできる期間が見直されます。離婚した日の翌日から起算して、2026年4月1日以降の離婚は5年、2026年3月31日以前の離婚は従来どおり2年が原則です。(※個別事情により判断が必要な場合があります)

項目 2026年3月31日以前の離婚 2026年4月1日以降の離婚 財産分与(調停・審判)の申立て期限 離婚した日の翌日から起算して 2年 離婚した日の翌日から起算して 5年 注意: 期限が延びても、共有のまま放置すると固定資産税・管理費・修繕積立金・市況変動など別のリスクが出ます。「期限があるから後回しでいい」ではなく、早めに整理方針を決めるのが基本です。

養育費の取り決めは公正証書で

養育費は、子どもの生活を支える大切な取り決めです。口頭だけだと未払い時の対応が難しくなるため、状況により公正証書(強制執行認諾文言付き)などの形で残すことが検討されます。(日本公証人連合会|公証役場一覧)

補足: 「払うつもり」でも、転職・病気・再婚などで支払いが止まることは現実に起こります。"相手の善意"に依存しない形(書面化)にしておくと、子どもの生活を守りやすくなります。離婚と不動産売却の正しいステップ

- 査定と残債確認

市場価格と住宅ローン残債を比較し、アンダーローン/オーバーローンを確認します。 - 金融機関へ事前相談

ペアローンは特に、契約内容の確認と「何ができるか/できないか」を早めに把握します。 - 専門家へ相談

財産分与・養育費・登記・税務などが絡むため、必要に応じて弁護士・司法書士・税理士等へ。 - 書面化

公正証書や調停調書など、実行性のある形に整えます。 - 売却または名義整理

合意に沿って売却・持分整理・名義変更等を進めます。

CENTURY 21 クレール不動産

離婚に伴うマンション売却、まずはご相談ください

「査定だけしたい」「何から始めればいいか分からない」――そんな段階からでもご相談いただけます。

無料査定・相談フォームへTEL:0120-905-980(営業時間 10:00~19:00/水曜定休)

※査定・ご相談は原則無料です。

※弁護士・司法書士・税理士等の専門家対応が必要な場合は、別途費用が発生することがあります(事前にご案内します)。よくある質問(FAQ)

財産分与を決めずに離婚してしまった場合、後から請求できますか?可能です。ただし、話し合いでまとまらない場合に家庭裁判所へ調停・審判を申し立てできる期間には期限があります。2026年4月1日以降の離婚は5年、2026年3月31日以前の離婚は2年が原則です。迷ったら早めに弁護士や家庭裁判所へご相談ください。ペアローンのマンションを離婚後に売却するとき、何が必要ですか?原則として双方の同意に加え、金融機関への事前確認(必要書類や手続)が重要です。協議が難しい場合は調停等も検討されますので、状況整理からご相談ください。オーバーローンの場合はどうなりますか?差額の自己資金補填が必要になることがあります。難しい場合は任意売却の検討が入りますので、できるだけ早めにご相談ください。養育費をあとから取り決めることはできますか?可能です。合意が難しい場合は家庭裁判所の手続を検討してください。合意できる場合でも、公正証書などで残すと安心です。不動産会社に離婚による売却相談をしても大丈夫ですか?大丈夫です。状況整理(残債・名義・同意・売却可能性の確認)と、必要に応じた専門家連携を含めて進め方を整えます。まとめ

離婚と不動産売却は、感情と手続きが絡みやすい分、先送りが長期化・コスト増につながることがあります。共有名義・ペアローン・財産分与・養育費が同時に絡む場合は、早めに「金融機関」「不動産会社」「専門家」に相談し、順序立てて整理することが重要です。

コラム作成日:2026年3月1日 / 最終更新日:2026年7月12日

※本記事は作成時点の法令・情報に基づいています。法令改正や個別の状況によって内容が異なる場合があります。法律・税務・金融に関する判断は必ず専門家にご確認ください。

記事作成日2026-03-01

- 離婚後も住宅ローンが元夫・元妻名義のまま|6つのリスクと対処法

- ペアローンで買った家、離婚したらどうなる?台東区・荒川区の対処法と選択肢

- 専業主婦が離婚後も自宅に住み続ける方法|リースバックと再購入の注意点

- 離婚時の持ち家はどうする?住宅ローン残債と財産分与を解説

- 離婚前に家の査定を取りたい|相手に知られずに相場を確認する方法

- 離婚後の親族間売買とは?親名義の家を子どもが買い取る方法と住宅ローンの注意点

- 2026年4月の民法改正で離婚時の財産分与・養育費はどう変わる?住宅ローンと不動産売却を解説

- 元夫が自己破産したらマンションはどうなる?離婚後の住宅ローン問題と台東区での対処法

- 離婚時の不動産売却トラブル事例|財産分与・住宅ローンの注意点|台東区・荒川区

- 離婚前にやってはいけないこと|財産分与・住宅ローン・親権の注意点

- もっとみる

- 2026年07月(2)

- 2026年06月(0)

- 2026年05月(0)

- 2026年04月(5)

- 2026年03月(2)

- もっとみる

店舗紹介

東京都台東区根岸5丁目17-4

TEL : 0120-905-980

FAX : 03-5824-9944

営業時間 : 10:00~19:00

定休日 : 水曜定休

【営業時間】10:00~19:00

【定休日】水曜定休